大学職員の離職率は5%以下がほとんど!近年退職者は増加傾向?

kobataka1

ホワイト国立大学職員になろう

資産運用で注目を集めているideco(イデコ)は、国立大学・私立大学の教職員でも利用できます。

ただし、勤務先での手続きが必要だったり、掛け金の上限額がサラリーマンと違ったりと少し複雑です。

本記事では、ideco運用を行っている現役国立大学職員の筆者が、idecoの基本的な内容から大学での手続き方法まで細かく紹介していきます。

ぜひ、idecoでの資産運用を始めてみましょう。

idecoは「個人型確定拠出年金」の愛称で、自分で決めた額を積み立てて運用できる、もうひとつの年金資産形成制度です。

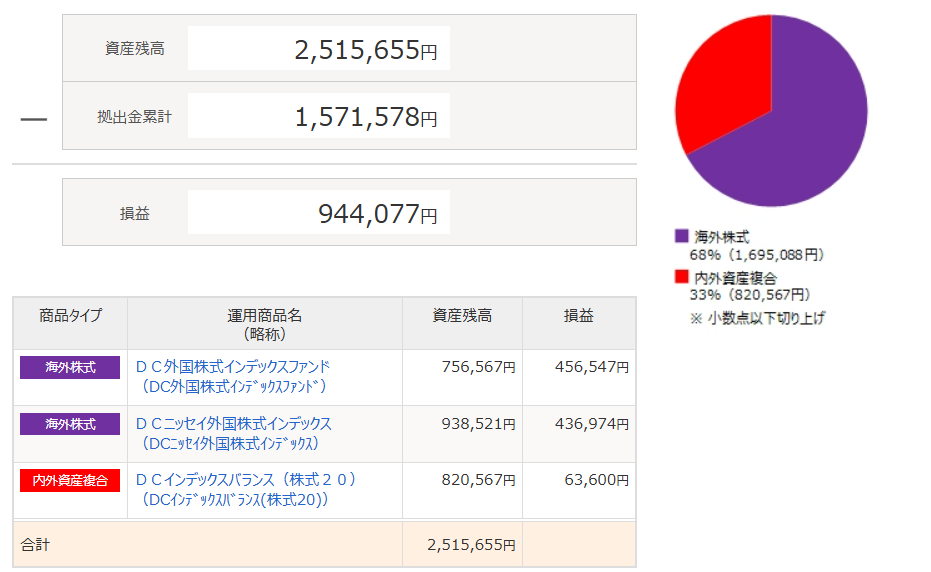

筆者は現在毎月1万円を拠出し、積立額は150万円を越え、現在の価値は250万円を越えています。

iDeCoの特徴は以下のとおりです。

税制のメリットが大きいため、資産運用に取り入れるべき制度です。

一方で、デメリットとしては以下の点が挙げられます。

1番のデメリットは、原則60歳まで引き出せないことです。

教育資金や住宅購入時にも引き出すことはできないため、老後の年金づくりとして余裕資金で運用するのがいいでしょう。

idecoは投資商品を選ぶため、証券会社を通じての申し込みが必要です。

利用者の多さ、手数料の安さなどから使うべき証券会社は以下の2社いずれかです。

どちらかを選んでおけば問題ないでしょう。筆者は手数料の少ない、SBI証券で口座を開設しています。SBI証券か楽天証券いずれかで開設すればOKです。

ポイ活サイトのハピタスを利用すると、口座開設時にポイントを獲得することも可能です。

※2024年12月より、事業主証明書が不要になったため、会社に申告せずにideco口座を開設できるようになりました!

証券会社を決めた後は、勤務先に「事業主証明書」を発行してもらう必要があります。

i勤務の実態を証明するため、事業者に「事業主証明書」を発行してもらう必要があります。私立大学・国立大学は大きな組織なので、手続き方法が定められているはずです。所属の人事課・労務課などに証明書の発行を依頼する流れになります。

idecoの拠出限度額は加入している社会保険によって異なります。

| 加入資格 | 拠出限度額 |

| 自営業者(第1号被保険者) | 月額6.8万円 |

| 会社に企業年金がない会社員(第2号被保険者) | 月額2.3万円 |

| 企業型確定拠出年金のみに加入している会社員(第2号被保険者) | 月額2.0万円 |

| 厚生年金基金・私立学校教職員共済等に加入している会社員(第2号被保険者) | 月額2.0万円 |

| 公務員(国立大学法人含む)(第2号被保険者) | 月額2.0万円 |

| 専業主婦(第3号被保険者) | 月額2.3万円 |

会社員であれば、企業年金制度などにより拠出限度額が異なりますが、大学教職員では拠出限度額が共通です。

私立大学=私立学校教職員共済、国立大学=文部科学省共済に加入しているため、どちらも月額2万円が拠出限度額です。

筆者は毎月1万円、年間で12万円を拠出しています。

大学職員は共済組合での退職金積み立て制度などがあるため、idecoでの拠出限度額は低めに設定されています(2027年1月より5.4万円に増額予定)。

大学教職員にidecoをおすすめする理由は3つあります。

idecoの掛け金は全額所得控除となります。

所得税・住民税算定のための所得金額を減らすことができるため、運用の成果に関わらず節税につながります。

年収500万円であれば、年額24万円の拠出で税額が4万8000円ほど安くなります。

iDeCoでは、運用する投資商品を決めますが、運用益に税金はかかりません。

本来であれば運用益に対して、20.315%の税金がかかるところがidecoでは非課税となります。

60歳までの長期間の運用となりますので、長期的に値上がりが期待できるインデックスファンドなどでの運用がオススメです。

運用益が非課税となる制度としてNISAがありますが、NISAには所得控除の制度がありません。

idecoは、強制的に長期運用となるのがメリットと言えます。

株式や債券による投資は短期的にはマイナスとなることもありますが、長期間継続することでプラスになる確率が高くなります。

大学教職員の資産運用におすすめのiDeCoについて解説してきました。

2024年の改正で大学への届け出も不要になったため、簡単にideco口座を開設できるようになりました。早めに口座を開設して資産運用を始めましょう。

ideco口座・NISA口座の開設はポイントのたまるハピタスを利用するのがオススメです。

https://hapitas.jp/register?i=22679768&route=pcText

筆者のNISA・idecoの運用状況は以下の記事で紹介しています。