私立大学・国立大学の教職員におすすめのideco(イデコ)を紹介

kobataka1

ホワイト国立大学職員になろう

「退職金と年金だけでは老後が不安」という大学職員は多いと思います。筆者も老後が不安な1人で、NISA・idecoでの資産運用をしています。

現役国立大学職員で、FP2級保持を保持している筆者が自身の運用状況を公開しながら、大学の年金等の制度を紹介していきます。

現在30代で確定拠出年金を合計10年以上、国立大学に転職してからは10年ほど運用していますので参考にしてみてください。

参考までに3年ほど前の情報も載せておきます。

※こちらはSBI証券のオリジナルプランの画面です。2025年時点ではセレクトプランにてeMAXIS Slimシリーズでの積立がおすすめです。

このようにidecoは、国立大学職員でも運用することができます。

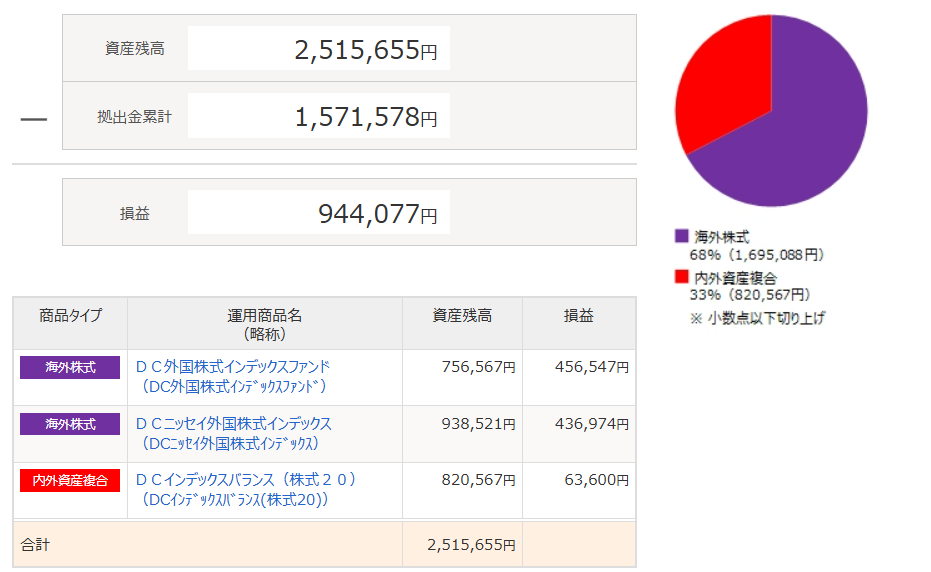

筆者の場合、毎月1万円ほどを民間企業所属時代から拠出し、1年で12万円、13年で約150万円が合計拠出額となります。

【約10年間のiDeCo運用状況】

筆者は手数料の少ない、SBI証券で口座を開設しています。SBI証券か楽天証券いずれかで開設すればOKです。

ポイ活サイトのハピタスを利用すると、口座開設時にポイントを獲得することも可能です。

ハピタス経由で証券口座を開設するだけで、数千~数万ポイントがもらえます。2025/11/20現在で以下の通りです。

下のリンクからハピタスに会員登録、条件をクリアしていただくと、皆様には2,000ポイントが、筆者には500ポイント付与されます!是非利用してください。

https://hapitas.jp/register?i=22679768&route=pcText

2024年12月から勤務先の証明書類も不要になったので、簡単に開設できますよ。

続いてNISAの運用状況も公開します。NISAは楽天証券で運用しています。

2025年11月現在、新NISAで約330万円購入した楽天オルカンが約400万円になっています。

国立大学法人は経営が厳しくなっているので、idecoやNISAでの運用は必須だと感じています。資産運用しておくと、退職金が減っても安心です。

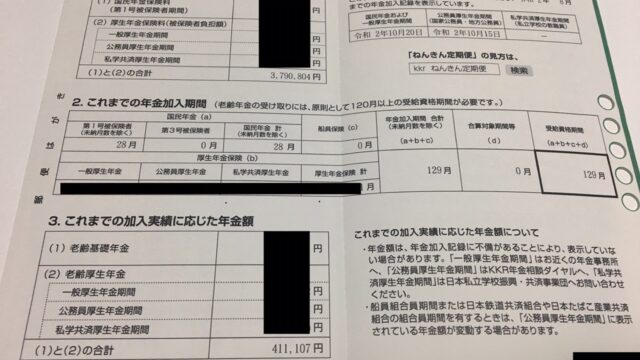

国立大学職員は文部科学省共済組合に厚生年金保険料を支払っています。

毎月の給与から引き落とされる厚生年金保険料の状況が「ねんきん定期便」として、ハガキで送られてきます。

筆者の場合、10年ほどの保険期間なので、年間としてもらえる老齢年金額は40万円ほど、月35,000円ほどで、これから積み上がっていくイメージですね。

定年まで勤めれば、月20万円ほどの年金額になるでしょうか。これくらいは年金でもらえること、退職金を想定して、他の資産運用を考えていくといいでしょう。

一昔前まで、公務員(国立大学職員含む)の年金支給額は、サラリーマンに比べて優遇されていました。

「職域加算」という制度があり、支払っている保険料に加えて、公務員の職業特別の加算制度がありました。

しかし、2015年10月から官民格差是正のため、職域加算は廃止に。納める厚生年金保険料が変わらなければ、公務員もサラリーマンももらえる年金額は変わらなくなりました。

職域加算に代わり、「年金払い退職給付」という制度が創設されました。

「年金払い退職給付」は、毎月の「年金払い退職給付」保険料を職員が支払うことで、将来に退職金を給付する制度です。

かつては公務員というだけで加算された年金額でしたが、制度の変更後は自ら保険料を拠出することで、年金を受け取れる制度になりました。

退職給付という名称ですが、退職金として受け取れるわけではなく、原則65歳からの年金として受け取れるお金です。

国立大学職員・教員は文部科学省共済組合に加入しますので、共済組合が運営する福利厚生事業で資産運用や保険に加入することができます。

ただ、特段お得な制度はないので、NISA・iDeCoでの資産運用のほうがいいと思います。

毎月の給与、賞与(ボーナス)からの積立額を決めて、給与から天引で積立ができます。

年利0.4%で運用されるため、銀行よりはいい金利です(令和7年4月現在)。

筆者の体感では全体の20%くらいの職員・教員が積み立てています。

投資信託などであれば、利回りがもっと高いものも多いですが、国立大学の教職員にはリスクを嫌う人が多い印象ですね。筆者はやってません。

文部科学省共済組合が取り扱っている給与天引きの積立事業で「財形貯蓄」があります。

利率も良くないですし、引き出しに手続きがあるため、使っている人はほとんどいません。

文部科学省共済組合が取り扱っている医療保険です。

職員の5%くらいが加入しているイメージです。団体で加入するので多少割安になりますが、ライフネット生命などのネットの保険会社のほうが安いというのが正直なところです。

国立大学の教職員と私立大学の教職員は、加入する共済組合が異なります。

共済組合の違いはありますが、idecoの月間拠出の限度額は2万円で違いはありません。

国公立の教員は公務員で、私立の教員は公務員ではありませんが、教育という公的な職業柄、同様の扱いになっています。

国立大学教職員のideco・NISA・年金制度等について解説してきました。

かつて公務員だったとはいえ、年金額は一般的なサラリーマンと大きくは変わりません。まずは、所得控除がある「ideco」で老後資金準備を行うのがオススメです。

NISA・ideco口座の開設なら、ポイントを獲得できるハピタスから行いましょう。

https://hapitas.jp/register?i=22679768&route=pcText